SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

santiaga |Рублевые бонды TELE2. Как аналог банковскому депозиту.

- 21 июня 2011, 14:22

- |

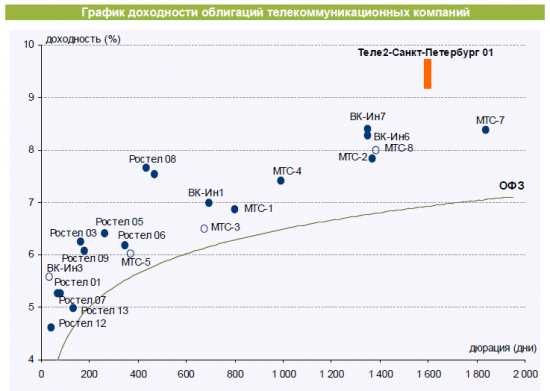

В ближайшее время на рынке рублевых облигаций появится новое лицо — Теле2-Санкт-Петербург. Это дочерняя компания Tele2 Russia Holding AB, которая в свою очередь консолидирует российские активы шведской Tele2 и на 100% принадлежит ей. Купон планируется в диапазоне 9-9,5%, оферта через 5 лет, объем 5 млрд. рублей.

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

( Читать дальше )

С моей точки зрения по соотношению доходность/надежность — идеальный вариант. У конторы есть долгосрочный рейтинг Fitch на уровне BB+ (на лицо перспективы попадания в ломбардный список ЦБ), очень хорошие фин. показатели (на уровне МТС, Вымпелкома).Единственное — уступает по масштабу бизнеса. При этом на первичку выходит с премией к тем же дальним МТС на уровне 1 — 1,5%. Что для такого кредитного качества очень и очень много.

Прилагаю картинки, чтобы наглядно все оценить..

( Читать дальше )

- комментировать

- Комментарии ( 21 )

santiaga |Инвестидея: покупка облигаций Аптек 36.6

- 03 июня 2011, 16:53

- |

Собственно имеем две хорошие новости..

Московский банк «Сбербанка» открыл «Аптечной сети 36,6» кредит на 4,150 млрд рублей сроком на 5 лет. Средства будут направлены на реструктуризацию кредитного портфеля компании. (http://www.finam.ru/analysis/newsitem5A8D2/default.asp)

«Аптечная сеть 36,6» планирует летом разместить облигации на 1-2 млрд. рублей. (http://bonds.finam.ru/news/item22781/)

Обе говорят о том, что ситуация может выправиться, либо как минимум в ближайшее время не ухудшиться.

В рынке есть выпуск облигаций Аптечная сеть 36.6 серии 02 с купоном 18% и эффективной доходностью к погашению 19.77%. А это очень хорошие по нынешним временам ставки!

( Читать дальше )

Московский банк «Сбербанка» открыл «Аптечной сети 36,6» кредит на 4,150 млрд рублей сроком на 5 лет. Средства будут направлены на реструктуризацию кредитного портфеля компании. (http://www.finam.ru/analysis/newsitem5A8D2/default.asp)

«Аптечная сеть 36,6» планирует летом разместить облигации на 1-2 млрд. рублей. (http://bonds.finam.ru/news/item22781/)

Обе говорят о том, что ситуация может выправиться, либо как минимум в ближайшее время не ухудшиться.

В рынке есть выпуск облигаций Аптечная сеть 36.6 серии 02 с купоном 18% и эффективной доходностью к погашению 19.77%. А это очень хорошие по нынешним временам ставки!

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс